醫藥主要細分行業發展狀況

發布日期:2022-03-04 閱讀次數:11219 來源:中國醫藥報

摘要:

一、化學原料藥制造

化學原料藥是我國醫藥產業發展的重要基礎。20世紀80年代,我國抓住全球原料藥制造業轉移的契機,憑借生產規模、人力資源等優勢大力發展原料藥,維生素、抗生素、解熱鎮痛類等大宗原料藥、中間體產能迅速擴大,出口量位居全球前列,成為原料藥主要生產基地之一。

隨著我國經濟發展水平不斷提高,以犧牲環境、資源為代價,以規模產能、價格取勝,靠出口低附加值商品賺取外匯的粗放型發展模式,已經不適應國家發展戰略的要求。從“十一五”開始,我國不斷提高環保標準,保護勞動者權益,推動高附加值產品生產,改變增長方式,對原料藥行業發展影響深遠。原料藥屬于高耗能、高污染和資源性(即“兩高一資”)行業,“十三五”以來,國家持續加大環境保護力度,提升環保標準,倒逼企業加大環保投入。轉型、限產、減產成為企業生存發展的主要出路。2017年后,全國原料藥產量銳減。

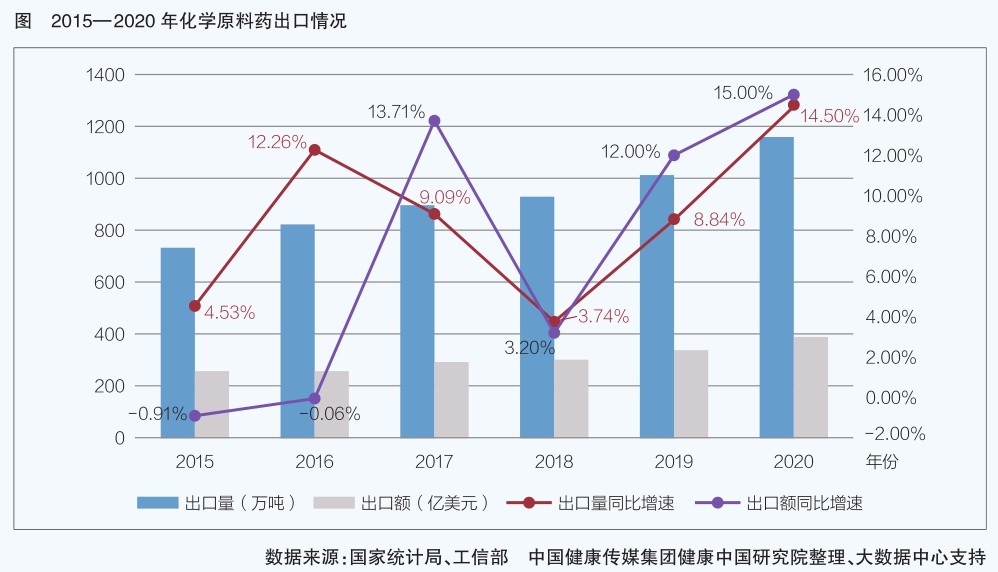

數據顯示,“十三五”期間,原料藥行業主要經濟運行指標波動明顯,利潤總額、出口額增速高于主營業務收入、出口量增速。2018年、2019年原料藥主營業務收入、產量呈現雙下降,但2019年、2020年主營業務利潤總額回升,呈現量價倒掛,盈利能力增強。從出口情況來看,原料藥限產、減產后出口額不降反升,出口單價上漲,產品附加值提高,說明全球制藥產業鏈對我國原料藥有較強的依附性,結構調整見效。

新冠肺炎疫情暴發后,醫藥產業鏈供應鏈安全備受關注,各國加緊完善產業鏈,以減少對外依賴。從發展角度看,面對新的全球經濟環境,我國原料藥轉型升級迫在眉睫,亟待尋找在全球制藥產業鏈中的新定位。

“十三五”期間,原料藥行業最引人注目的監管政策是2017年11月原國家食藥監總局發布的《關于調整原料藥、藥用輔料和藥包材審評審批事項的公告》,拉開了原料藥監管改革的序幕。

2019年7月,國家藥監局發布《關于進一步完善藥品關聯審評審批和監管工作有關事宜的公告》,明確原料藥、藥用輔料、直接接觸藥品的包裝材料和容器實施備案制,與藥品制劑實施關聯審評審批。政策實施后,給原料藥行業帶來變化如下:一是原料藥與制劑生產捆綁,質量體系統一,形成更緊密的上下游關系,制劑企業在選擇原料藥供應商時標準更為嚴格,加速原料藥企業優勝劣汰;二是原料藥實施登記備案制后,在一定程度上減少了原料藥短缺和壟斷現象發生;三是上下游產業鏈加速整合,提高了市場集中度。

實施關聯審評審批以后,原料藥和制劑企業都希望尋求長期合作伙伴,合作從松散型轉向緊密型,不僅出現了資本合作方式,收購、重組也加速進行,企業積極拓展上下游產業鏈,有利于形成全產業鏈大集團企業,市場競爭力進一步增強。

二、化學藥品制劑制造

2015年至2020年,規模以上化學制劑企業主營業務收入同比平均增速達到12.78%,利潤總額同比平均增速14.68%,均高于產業總體平均水平。同時,化學制劑企業在全產業中的利潤總額占比、主營業務收入占比保持穩定上升,2019年兩項指標均達到了30%以上,反映出化學制劑在醫藥產業運行中的關鍵地位不斷上升。2020年,受新冠肺炎疫情影響,上半年主營業務收入、利潤總額下降。

“十三五”期間,化學制劑行業生產經營受政策影響較大。醫療、醫保、醫藥聯動改革,藥品集中招標采購制度,藥品審評審批制度改革等,重塑了醫藥市場格局,化學制劑行業在政策變化中受影響最大。

藥品銷售方面,醫療機構銷售藥品占比約80%。“十三五”期間,隨著醫療保障持續擴大,全國醫療衛生機構總診療人次呈上升趨勢,2019年全國醫療衛生機構總診療87.2億人次,比2015年增長了10.3億人次。2020年受新冠肺炎疫情影響,總診療人次明顯下降,為77.4億人次。基層醫療衛生機構診療人次持續增長,帶動了基層醫藥市場擴容,藥品銷售渠道下沉,但二級以上醫院仍然是藥品銷售的主要渠道。

零售藥店一直是藥品銷售的渠道之一,銷售占比不斷提高。商務部發布的《2020年藥品流通行業運行統計分析報告》顯示,2020年對零售藥店以及零售藥店對居民的銷售額為5228 億元,占終端銷售額的30.6%,同比上升2.1 個百分點。

近年來,隨著互聯網醫療迅猛發展,網上藥店成為藥品銷售新途徑。特別是新冠肺炎疫情暴發后,網售藥品數量激增。2020年,藥品在第三方交易服務平臺交易額達708億元,其中移動端B2C端銷售額為67億元。在購買類別中,西藥類排名第一。隨著藥品集中帶量采購制度建立,多地試點醫院、藥店“雙通道”聯動采購,醫保藥店藥品品類與醫療機構趨同范圍擴大,促進醫院處方外流,未來藥店銷售藥品占比還將持續上升。

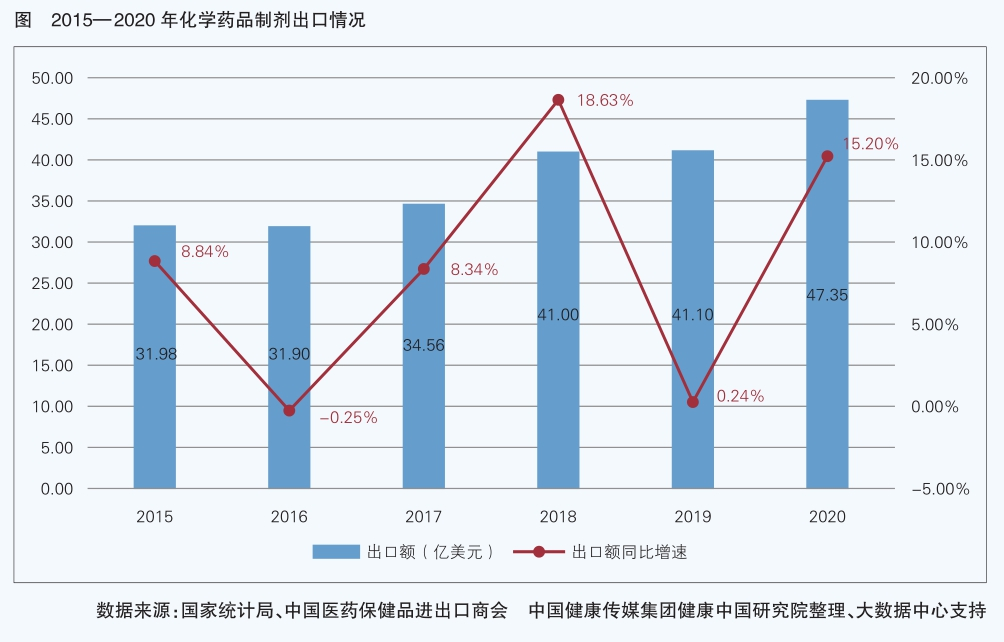

化學制劑出口情況是醫藥企業國際化程度的直觀反映。2016-2019年,化學制劑出口額呈上升勢頭。值得關注的是,得益于國家藥監局大力推動藥品醫療器械審評審批制度改革,企業創新研發能力增強,我國在抗腫瘤藥全球研發領域的布局、參與度越來越高,近兩年上市的抗腫瘤藥不僅滿足國內患者急需也實現了出口突破。2019年,我國醫藥商品出口新增抗腫瘤藥出口編碼,出口金額達到1.56億美元。

三、生物制品制造

生物制品產業是21世紀最有前途的產業之一,在我國創新戰略中占據重要位置。“十一五”以來,我國出臺多項政策助推生物制藥發展,生物制藥是醫藥產業最有希望實現跨越式發展、彎道超車的領域。生物制品主要包括重組蛋白藥物、單克隆抗體藥物、血液制品、診斷試劑和疫苗等。

全球生物制品創新主要由歐美制藥強國引領,從1980年第一代生物創新藥到2021年最新的細胞與基因治療等技術突破,再到以人工智能為代表的數智化技術,都對生物制品行業發展起到重要的推動作用。新冠肺炎疫情暴發后,全球醫藥研發機構和從業者更深刻認識到生物制品對人類抗擊疾病的重要性,創新靶點發現數量在2020年達到139個,創出新高。與此同時,各國對細胞與基因治療等新一代療法的開發投入也越來越多。

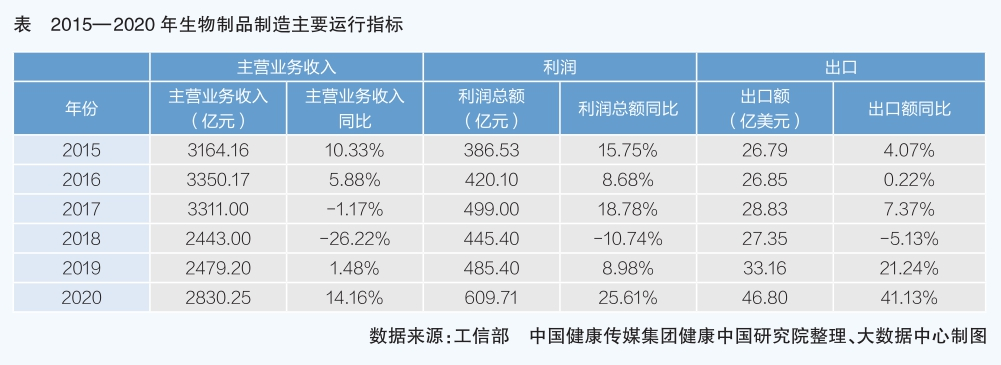

從我國藥品注冊分類看,生物制品與化藥、中藥并列為三個審評大類。根據《中華人民共和國國民經濟和社會發展第十一個五年規劃綱要》和《國家中長期科學和技術發展規劃綱要(2006—2020年)》的有關要求,國家發改委于2007年編制發布了第一個《生物產業發展“十一五”規劃》,2013年國務院發布《關于印發生物產業發展規劃的通知》,我國生物藥產業進入快速發展期。“十三五”期間,生物藥規模以上工業企業主營業務收入、利潤總額、出口額呈快速上升趨勢,產品附加值大幅提升。2020年,規模以上企業主營業務收入、利潤總額、出口額同比增速均高于醫藥全行業增速,在各子行業中處于“領頭羊”位置。

“十三五”期間,國家高度重視生物藥發展,國家藥監部門大力推動藥品審評審批制度改革,生物制品注冊審評更加科學完善。同時,隨著我國互聯網技術迅猛發展,數字化轉型領先、人工智能技術賦能全產業鏈,生物制品獲得蓬勃發展,治療用生物制品逐漸跟上全球創新腳步,從快速跟進到普遍創新,走出了中國特色,成為醫藥產業發展中最耀眼的一抹亮色。國家藥監部門的公開數據顯示,自2015年7月22日,原國家食藥監總局發布關于開展藥物臨床試驗數據自查核查工作的公告以來,新藥臨床試驗注冊申請數量特別是化藥,在2017年大幅下降,企業申請新藥臨床試驗趨于理性;但是生物制品注冊申請數量卻逐年增長,顯示出強勁的發展動力。

根據《中國新藥注冊臨床試驗現狀年度報告(2020年)》,2020年度共登記臨床試驗2602項。新藥臨床試驗登記中,化學藥登記最多,共計801項(54.4%),其次為生物制品和中藥,分別為605項(41.1%)和67項(4.5%)。生物制品開展臨床試驗的前10位品種主要為治療用生物制品,其中重組人源化抗PD-1單克隆抗體注射液開展試驗數量最多,為17項;其次分別為阿替利珠單抗注射液和帕博利珠單抗注射液,均為11項。預防用生物制品涉及2個品種,分別為新型冠狀病毒滅活疫苗(Ver o細胞)和四價流感病毒裂解疫苗,分別開展10項和8項臨床試驗。

近兩年,生物藥企業積極尋求技術創新、商業模式創新乃至企業的管理創新,逐漸與國際接軌,License in項目授權引進常態化,中美生物創新藥數量接近。許多國內創新先導企業和跨國藥企持續開展和擴大生物藥市場的布局和投資,形成了以長三角區域為代表的生物藥研發生產集群,人才聚集程度、產業鏈完備程度都有明顯提高。

四、中成藥制造

中成藥制造是我國獨有的醫藥制造子行業。2015—2020年,中成藥制造主要運行指標均呈現下降趨勢,且主營業務收入在全產業中的占比不斷下降。 2017—2019年,中成藥制造連續三年主營業務收入、利潤總額出現大幅下降,盡管2020年利潤總額有所回升,但行業整體增長乏力,缺少新動力。

中成藥行業表現不佳,綜合分析原因主要有三個方面。

一是長期以來,中藥注射劑在主營業務收入、利潤總額中占比較高,受不良反應頻發、醫保控費以臨床療效為導向等因素綜合影響,2016年以后醫療機構開始限制中藥注射劑使用。2017年,國家醫保藥品目錄首次將26個中藥注射劑限用于二級及以上醫療機構,并限用于重癥;2019年版國家醫保藥品目錄將限制品種擴大到了45個;2020年版國家醫保藥品目錄中56種中藥注射劑被限制使用。盡管在國家鼓勵中醫藥發展的大背景下,2017、2019、2020年版國家醫保藥品目錄中的中藥數量高于西藥數量,但由于中藥注射劑利潤較高,且在基層醫療機構(二級以下)大量使用,因此被限制使用后,對行業影響較大。

與此同時,國家藥監部門先后發布《關于做好中藥注射劑安全性再評價工作的通知》《關于印發中藥注射劑安全性再評價生產工藝評價等7個技術指導原則的通知》等文件,加大中藥注射劑監管力度。2018年,國家藥監局要求丹參注射劑、雙黃連注射劑、血塞通注射劑和血栓通注射劑修改說明書,開展基礎研究,也在一定程度上提高了生產經營門檻,起到淘汰一批基礎研究水平低、療效不確切中藥注射劑的作用,凈化了行業,促進行業有序發展。

二是中成藥創新研發能力不足。在藥品審評審批制度改革中,國家藥監部門要求以臨床需求為導向,注重真實世界研究。由于中成藥在基礎研究中存在短板,“十三五”期間,中成藥新藥申報審批數量遠遠低于化學制劑,2017年僅有1個中藥新藥上市。中成藥行業整體創新能力、動力不足,缺乏新增長點。

為貫徹落實《國務院關于改革藥品醫療器械審評審批制度的意見》《中華人民共和國中醫藥法》,促進中醫藥傳承創新,2018年5月,國家藥監局會同國家中醫藥管理局組織制定了《古代經典名方中藥復方制劑簡化注冊審批管理規定》《古代經典名方目錄(第一批)》,對符合要求的經典名方中藥復方制劑實施簡化審批,為中醫藥現代發展特別是在急重癥、重大疫情中發揮作用掃清了政策障礙。2022年1月,國家中醫藥管理局副局長黃璐琦向世衛組織提交《中醫藥治療新冠肺炎循證評價研究報告》,希望世衛組織對中醫藥在本次疫情中發揮的優勢和作用進行積極、客觀評估。近年來,國家藥監局出臺了一系列政策措施,符合中醫藥特點的中藥審評審批制度逐步建立并日趨完善。未來,中醫藥發展將獲得更多關注和支持。

三是中成藥行業生產成本上升。2015年版《中華人民共和國藥典》(以下簡稱《中國藥典》)在中藥方面加大了有害物的檢測,提升了標準。檢測范圍涵蓋二氧化硫殘留、重金屬及有害元素、農藥殘留量、真菌毒素、色素、內源性有害物質、微生物、致病菌等,完成了67個中成藥薄層色譜檢測項中展開劑中毒性溶劑的替換工作,制定了中藥材及飲片中二氧化硫殘留量限度標準,建立了珍珠、海芹等海洋類藥物標準中有害元素限度標準。制定了人參、西洋參標準中增加有機氯等16種農藥殘留的檢查,對柏子仁等14味易受黃曲霉毒素感染藥材及飲片標準中增加了“黃曲霉毒素”檢查項目,并制定相應的限度標準等。2020年版《中國藥典》重點加強了中藥安全性控制方法的制定。

標準提升后,中成藥企業對中藥材原料質量控制更為嚴格,同時由于中藥材價格波動較大,部分品種價格上漲較多,導致中藥行業整體生產成本上升。受新冠疫肺炎情影響,感冒清火類中成藥滯銷,也導致一些企業資金流轉率下降,銷售費用上升。這些因素都影響了中藥行業總體收入和利潤。

課題組對廣東、江蘇、黑龍江三省130家企業開展的問卷調查結果顯示,問卷涉及的39家中藥企業將中藥材漲價、疫情影響排在近5年成本增長主要因素中前兩位。

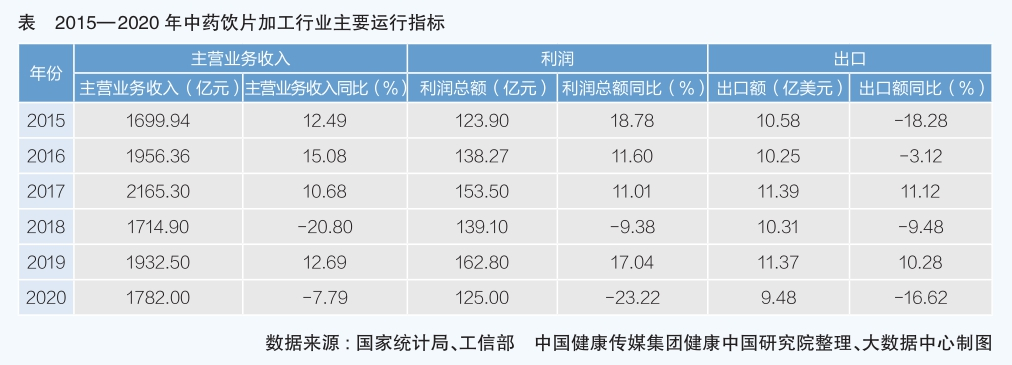

五、中藥飲片加工

中藥飲片是中醫學臨床辨證施治必需的傳統武器,也是中成藥的重要原料,在醫療機構、藥店廣泛使用。

長期以來,由于中藥材種源、種植、流通、倉儲等還未形成統一標準,規范化程度不高,進入門檻較低,導致中藥飲片質量水平不容樂觀,監管壓力較大。同時,受中成藥行業低迷傳導影響,“十三五”期間,中藥飲片加工行業各項運行指標均不樂觀。

“十二五”之前,中藥飲片曾經是醫藥產業增長最快的板塊,一方面是國家鼓勵中醫院、中醫科室建設,擴大中醫藥在基層醫療中的占比;另一方面是中藥飲片未取消醫院15%銷售加成,銷售動力強勁;再一個方面是隨著人民生活水平提高,大健康需求激增,特別是部分中藥飲片具有藥食同源特征,使其在大健康領域廣泛使用,成為熱賣品種之一。“十三五”期間,中藥飲片加工行業呈現新的變化趨勢。

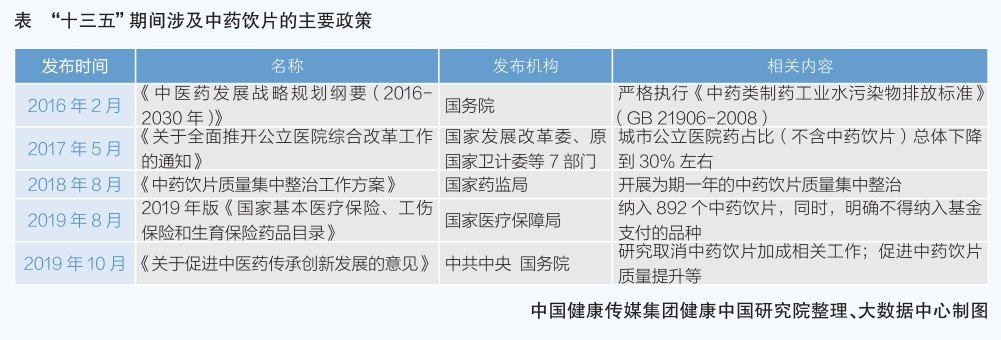

一是嚴監管加速中藥飲片企業優勝劣汰。中藥飲片質量水平一直不容樂觀,在每年國家抽檢中,不合格率最高。在監管日益嚴格的環境下,中藥飲片企業必然經受優勝劣汰的洗禮。2018年8月,國家藥監局印發《中藥飲片質量集中整治工作方案》,決定在全國范圍內開展為期一年的中藥飲片質量集中整治,重點舉措包括:嚴厲查處中藥飲片違法違規行為,嚴厲查處中藥飲片生產、流通環節違法違規行為;加快完善符合中藥飲片特點的技術管理體系,嚴格中藥飲片生產企業準入標準,嚴格核定中藥飲片企業炮制范圍。在國家強力監管下,中藥飲片違法違規生產經營行為得到有效遏制,中藥飲片質量水平穩步上升。國家抽檢數據顯示,中藥飲片國家抽檢不合格占比持續下降。

中藥材是天然資源,有周期性特征,一些中藥材還屬于稀缺資源。“十三五”期間,國家相繼出臺《中藥材保護和發展規劃(2015—2020年)》《中藥材產業扶貧行動計劃(2017—2020年)》和《全國道地藥材生產基地建設規劃(2018—2025年)》等文件,傳遞出政策向藥材道地產區傾斜的信號。這引發了資本的追逐,中藥材道地產區跑馬圈地如火如荼,中藥材囤貨、價格操控現象時有發生。在資本的裹挾下,中藥材盲目擴產擴種,不按時令季節采收,“藥賤傷農”,嚴重影響了中藥飲片加工行業、中成藥行業常態化規范經營。同時,無序擴張也引發了中藥飲片加工行業的環保問題,產生的廢水、廢渣等違規排放問題日益突出,受到環保部門的重點關注。

二是國家醫保政策改變了中藥飲片支付規則,體現“重治療,輕滋補”原則。2019年版國家醫保藥品目錄,是繼2009年版國家醫保藥品目錄收錄127個中藥飲片品種和一個類別后,第一次調整中藥飲片品種范圍(2017年版未調整),增加到892個品種。但按照規定,2019年版醫保藥品目錄采用“準入+排除法”管理,阿膠、朝鮮紅參、燕窩、野山參等100多個品種不得納入基金支付范圍,延續了以往的單味/復方限定方式,準入品種均是有國家標準的中藥飲片,經專家評審產生,體現了“重治療,輕滋補”的原則,符合基本醫保“保基本”的功能定位。該目錄一方面強化了國家標準,在一定程度上使不同地區的保障范圍相對統一,提升保障政策覆蓋公平性;另一方面也在一定程度上影響了中藥飲片企業的銷售。

三是中藥飲片生產經營與中成藥制造業經營形勢關聯度更為緊密。2016年以來,中成藥制造行業主要運行指標持續下滑,壓力持續向上游傳導,對飲片產銷產生不利影響。隨著中藥配方顆粒在醫療機構逐漸受到認可,產銷量逐年上升,擠壓了中藥飲片市場空間,同時配方顆粒價格普遍高于飲片,在加成未取消的情況下,醫生處方向配方顆粒傾斜。2021年國家全面取消中藥配方顆粒試點,一些飲片企業考慮向配方顆粒企業轉型;但在轉型中,飲片企業的研發能力、設備水平、企業管理水平、人才等方面都受到挑戰。

此外,2015年版《中國藥典》大幅提高中藥飲片質量標準,并在2020年版《中國藥典》進一步完善,對于較為粗放的中藥飲片企業也是巨大的挑戰,中藥材采購、飲片加工、倉儲成本陡增,這些都影響了中藥飲片行業的整體收入利潤。

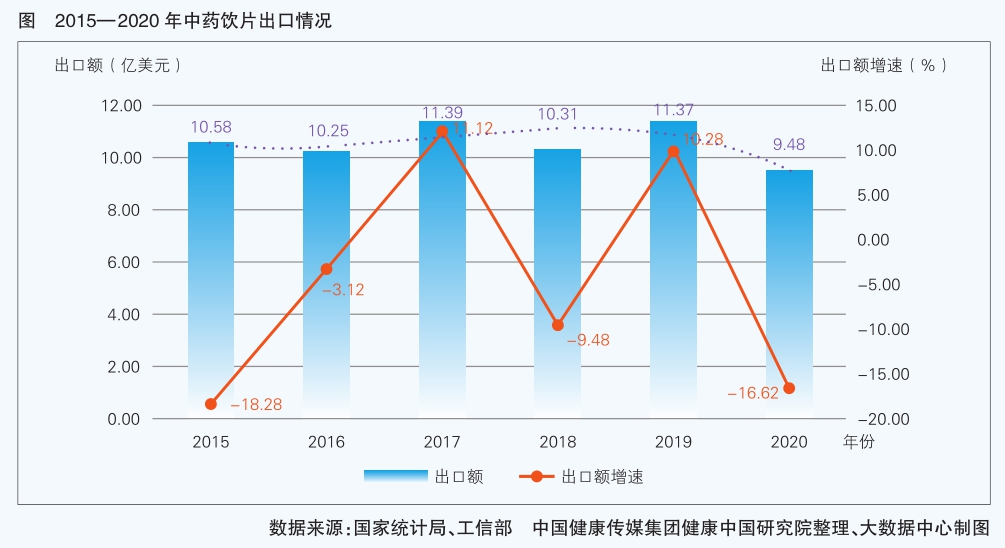

中藥飲片出口在“十三五”期間也遭遇嚴峻挑戰,主要是重金屬超標、農殘等問題導致出口受阻。持續提升中藥飲片質量標準迫在眉睫。

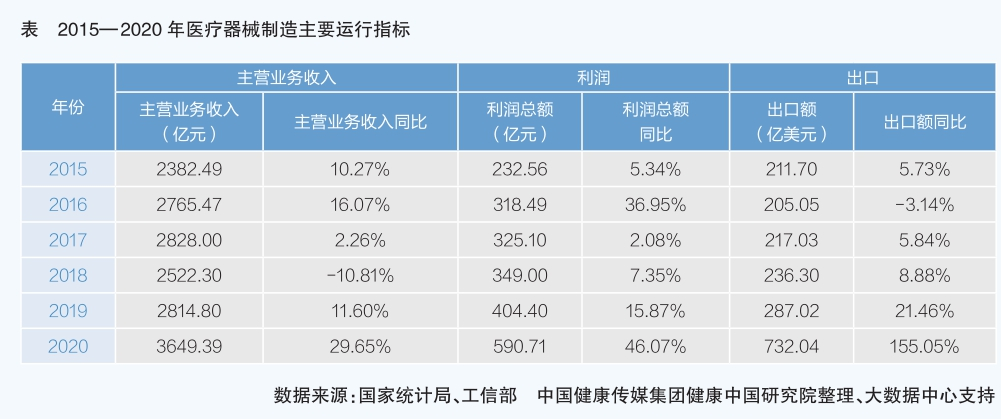

六、醫療器械制造

醫療器械相對于藥品是一個新興產業。根據2021年5月公布的第七次全國人口普查結果,我國65歲以上老齡人口已經突破1.9億,占比達13.5%。隨著我國老齡化社會加速到來,醫療消費占比不斷增長,醫療器械需求激增,“十三五”期間我國醫療器械市場規模平均增速約為15%以上。受益于國家藥監局積極推動藥品醫療器械審評審批制度改革,鼓勵研發創新,創新器械獲批速度明顯加快,行業活力良好。自2014年啟動創新醫療器械特別審批程序以來,截至2021年12月共計134個創新醫療器械獲批。2020年新冠肺炎疫情暴發后,國家藥監局迅速啟動應急審批程序,為抗擊疫情保駕護航。2020年1月至2021年11月上旬,完成67個新型冠狀病毒檢測試劑盒、33個儀器設備、3個軟件、3個敷料產品應急審批,共106個產品獲批上市。

據德勤發布的報告,2019年中國醫療器械市場規模為6290億元,較2015年的3080億元翻了一番。2015—2019年,規模以上醫療器械企業主營業務收入同比平均增長11.26%,利潤總額同比平均增長約16.38%。但也應該看到,我國醫療器械生產企業以中小型規模為主。可喜的是,隨著我國醫療器械需求不斷擴大,創新研發環境良好,2016—2019年,國內營業收入前20名的醫療器械上市企業研發投入在主營業務收入中的占比由4.51%增加至7.14%,顯示我國的醫療器械企業正在加緊創新追趕步伐,向中高端市場突破。

在2014—2020年獲批上市的創新醫療器械產品中,國產產品95個,涉及14個省(區、市)78家醫療器械企業,占全部產品的96%;進口產品4個,涉及兩個國家4家企業。從批準產品所在地來看,產業大省(區、市)創新醫療器械獲批上市數量排名靠前,分別是北京25個、上海19個、廣東16個、江蘇14個。從產品特性看,有源器械43個、無源器械36個,體外診斷試劑和設備20個。

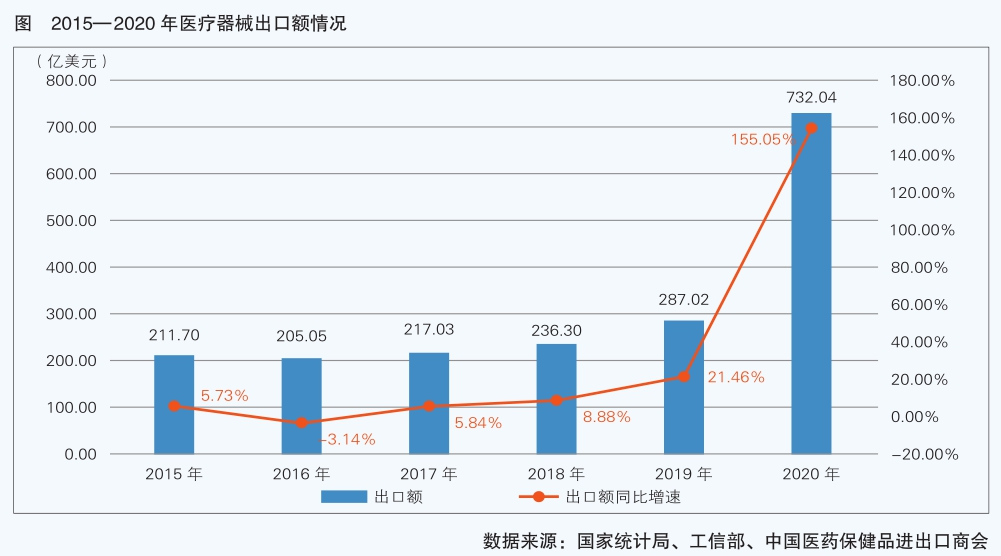

我國醫療器械生產和出口主要集中在珠三角和長三角地區,廣東、江蘇、浙江三省的醫療器械出口額占醫療器械整體出口額的半壁江山,出口額排名前10的企業以外資企業為主。我國醫療器械出口以一次性醫用耗材、醫用敷料和低端醫療設備為主,而進口的醫療器械近70%為診療設備(大部分為高端產品)。2020年新冠肺炎疫情暴發后,我國是復工復產最快的國家,在全球疫情防控用品需求猛增的情況下,醫用耗材、呼吸系統及耗材出口激增,實現了利潤總額、出口額大幅增長。

隨著藥品集中帶量采購范圍不斷擴大,醫用耗材也被納入集采范圍。2020年,冠脈支架集采首次開展,采購數量為滿足70%以上的醫院預估需求,中標冠脈支架價格與2019年相比平均降幅90%,對行業震動較大。目前,醫用耗材采購清單已經擴圍至人工髖關節、人工膝關節、除顫器、封堵器、骨科材料、吻合器六大類,集中帶量采購深入推進也倒逼醫療器械企業向中高端產品市場突破,從而拉升盈利能力。

相關新聞

美歐日醫療器械監管法律制度概覽與思考

2000年,中華人民共和國國務院令第276號公布了《醫療器械監督管理條例》(以下簡稱《條例》),構建了醫療器械法律制度的框架,我國醫療器械走上了依法治理的軌道。此后《條例》歷經多次修訂和修改。2021年施行的新版《條例》貫徹“四個最嚴”要求,全面落實黨中央、國務院關于醫療器械審評審批制度改革精神,為鼓勵醫療器械產業創新高質量發展提供了堅實的法治保障。

9537個小時之前

最暢銷的基因與細胞療法TOP10盤點

2017年是細胞和基因治療領域具有里程碑意義的一年,在這一年里,美國食品和藥品監督管理局(FDA)批準了首款CAR-T細胞療法(Kymriah)上市,還批準了首款AAV基因療法(Luxturna)上市。

9879個小時之前

檢查員說 | 淺談藥物警戒檢查后企業整改常見問題及解決辦法

自2021年12月1日《藥物警戒質量管理規范》(以下簡稱GVP)實施后,截至2023年底,筆者所在的北京市藥品不良反應監測中心針對藥品上市許可持有人開展了107家次GVP符合性檢查。檢查員在督促企業整改過程中,常常發現企業不能一次性完成整改,一些問題不能及時糾正,大大降低了檢查整改工作效率。現對藥物警戒檢查后企業整改后出現的常見問題進行梳理并提出相關建議。

9879個小時之前

降脂“藥王”縮水76億,3款新藥大漲超100%!海正、魯南、京新獨家產品突圍

血脂調節劑是心腦血管系統藥物中重要的品類之一,也是首批被國采盯上的臨床常用藥物。經歷了國采五年時間,該類藥物的市場規模大幅縮水,2020年至今在中國公立醫療機構終端已無百億品種,新上市產品則持續爆發活力。2023年信達生物的托萊西單抗注射液獲批,成為近年來首個上市的血脂調節劑生物藥1類新藥,打破了進口藥獨占市場的局面,君實、康方、恒瑞的PCSK9抑制劑正在沖刺上市,國內血脂調節劑市場又將迎來新局面。

9992個小時之前