我國(guó)小分子CDMO行業(yè)發(fā)展穩(wěn)定上行

發(fā)布日期:2022-07-25 閱讀次數(shù):11685 來(lái)源:中國(guó)醫(yī)藥報(bào)

摘要:

近年來(lái),越來(lái)越多的制藥企業(yè)在縮減歐美地區(qū)的研發(fā)和生產(chǎn)業(yè)務(wù),將生產(chǎn)外包向亞洲轉(zhuǎn)移。從CXO(醫(yī)藥外包)細(xì)分領(lǐng)域來(lái)看,2022年小分子CDMO(合同研發(fā)生產(chǎn)組織)的業(yè)績(jī)?cè)鏊傧鄬?duì)更高。一方面,基于各家公司的訂單結(jié)構(gòu),已有的前期項(xiàng)目向后期推進(jìn)帶來(lái)了較強(qiáng)業(yè)績(jī)確定性;另一方面,部分重磅小分子新藥訂單將為行業(yè)和相關(guān)公司帶來(lái)較大業(yè)績(jī)?cè)隽浚瑫r(shí)短期放大行業(yè)訂單溢出效應(yīng)。當(dāng)前全球小分子CDMO產(chǎn)能遠(yuǎn)未達(dá)到瓶頸,我國(guó)小分子CDMO行業(yè)未來(lái)可期。

需求端:CDMO訂單需求穩(wěn)定增長(zhǎng)

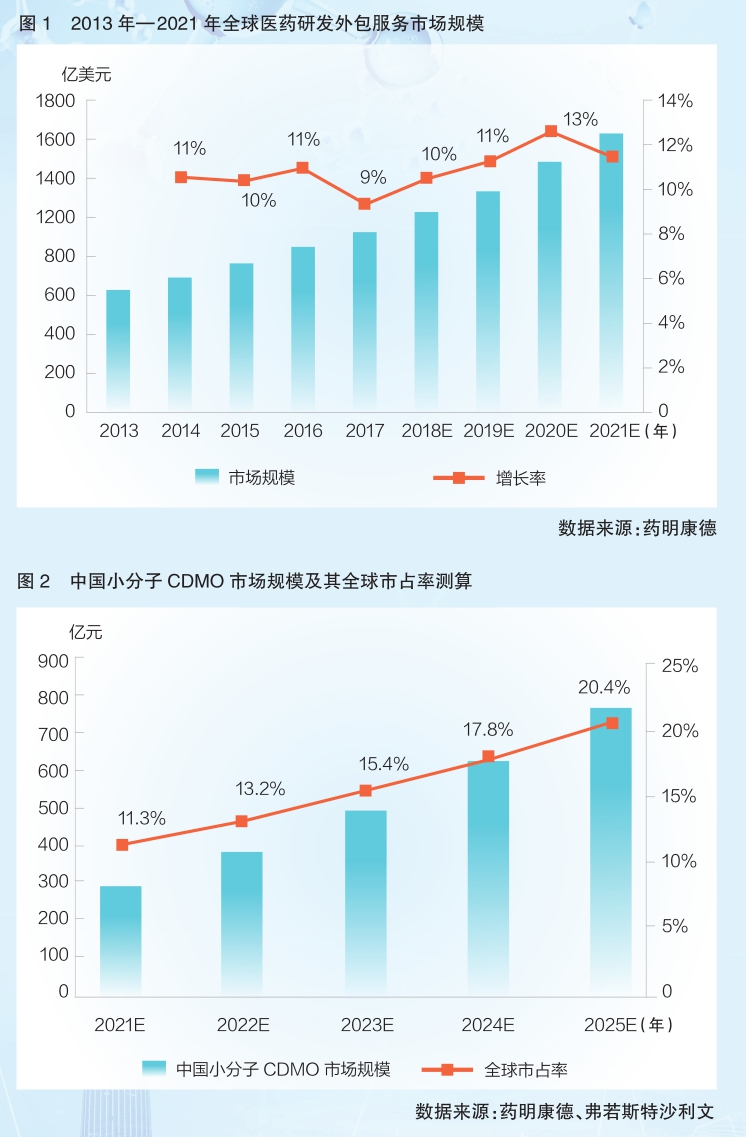

根據(jù)藥明康德港股招股說(shuō)明書(shū)披露的數(shù)據(jù),2013年至2021年全球醫(yī)藥研發(fā)外包服務(wù)行業(yè)市場(chǎng)規(guī)模逐年擴(kuò)大,年平均增速在10%左右(詳見(jiàn)圖1)。從投融資角度來(lái)看,根據(jù)動(dòng)脈網(wǎng)數(shù)據(jù),2013年至2018年全球醫(yī)療健康產(chǎn)業(yè)投融資額增長(zhǎng)較快,流動(dòng)性收緊并未對(duì)其增長(zhǎng)趨勢(shì)帶來(lái)太大擾動(dòng)。對(duì)于生物科技公司來(lái)說(shuō),獲得融資后盡快投入研發(fā)是保證企業(yè)自身發(fā)展的主要?jiǎng)恿Γ虼思词苟唐谕度谫Y數(shù)據(jù)出現(xiàn)一定程度的波動(dòng),對(duì)醫(yī)藥研發(fā)外包服務(wù)行業(yè)景氣度的影響亦相對(duì)有限。同時(shí),無(wú)論是全球還是我國(guó),2021年醫(yī)藥產(chǎn)業(yè)的融資金額較2020年依舊大幅增長(zhǎng),全球同比增速約為59.5%,我國(guó)同比增速約為38.8%。這為中短期內(nèi)我國(guó)醫(yī)藥研發(fā)外包服務(wù)公司的訂單增加和業(yè)績(jī)?cè)鲩L(zhǎng)提供了有力支撐。

從需求端來(lái)看,根據(jù)Bloomberg數(shù)據(jù),2013年以來(lái)大型生物醫(yī)藥企業(yè)研發(fā)費(fèi)用呈逐年穩(wěn)步增長(zhǎng)的趨勢(shì)。研發(fā)費(fèi)用作為創(chuàng)新研發(fā)資金的“基本盤(pán)”,其穩(wěn)定增長(zhǎng)是醫(yī)藥研發(fā)外包服務(wù)行業(yè)維持景氣度的重要依靠。

從全球新藥臨床試驗(yàn)申請(qǐng)(IND)數(shù)量來(lái)看,回顧美國(guó)食品藥品管理局藥品評(píng)價(jià)與研究中心(CDER)藥物和非生物仿制藥IND數(shù)據(jù),商業(yè)類(lèi)項(xiàng)目數(shù)量近年來(lái)保持加速增長(zhǎng)趨勢(shì),尤其是2019年至2020年增長(zhǎng)尤為明顯。另外,從全球創(chuàng)新藥市場(chǎng)規(guī)模來(lái)看,根據(jù)弗若斯特沙利文的數(shù)據(jù),全球創(chuàng)新藥市場(chǎng)規(guī)模同樣保持穩(wěn)定增長(zhǎng)。基于這些數(shù)據(jù),考慮CDMO滲透率繼續(xù)提升,筆者認(rèn)為,全球市場(chǎng)對(duì)CDMO訂單需求總量整體保持穩(wěn)定增長(zhǎng)趨勢(shì)。

從我國(guó)小分子CDMO行業(yè)發(fā)展空間角度來(lái)看,根據(jù)藥明康德公開(kāi)數(shù)據(jù),截至2021年上半年,該公司 CDMO管線中處在臨床試驗(yàn)階段的創(chuàng)新小分子藥物數(shù)量已占全球市場(chǎng)約14%的份額。若加上凱萊英、博騰股份、九洲藥業(yè)等國(guó)內(nèi)CDMO頭部企業(yè)的項(xiàng)目,經(jīng)粗略估計(jì)和測(cè)算,截至 2021年上半年,國(guó)內(nèi)CDMO企業(yè)管線中處在臨床試驗(yàn)階段的創(chuàng)新小分子藥物數(shù)量在全球市場(chǎng)所占份額已超過(guò)25%。比較2021年上半年較2020年底全球臨床試驗(yàn)階段的創(chuàng)新小分子藥物數(shù)量增量情況,藥明康德增量約占全球增量的14%左右。總體來(lái)看,在項(xiàng)目數(shù)量上目前我國(guó)CDMO行業(yè)已在全球小分子CDMO市場(chǎng)中占據(jù)重要地位,且仍具備發(fā)展空間。

從銷(xiāo)售額角度分析,當(dāng)前我國(guó)小分子CDMO行業(yè)占全球市場(chǎng)份額相對(duì)不高。根據(jù)藥明康德和弗若斯特沙利文統(tǒng)計(jì)的有關(guān)數(shù)據(jù),2021年我國(guó)小分子CDMO行業(yè)在全球小分子CDMO行業(yè)的市占率約為11.3%(詳見(jiàn)圖2)。需要指出的是,目前我國(guó)CDMO企業(yè)對(duì)于較多項(xiàng)目尚只承接中間體的外包生產(chǎn),還未向API(藥物活性成分)和制劑延伸。

供給端:CDMO行業(yè)產(chǎn)能快速釋放

從供給端來(lái)看,假設(shè)我國(guó)CDMO行業(yè)過(guò)去產(chǎn)能處于滿(mǎn)產(chǎn)滿(mǎn)銷(xiāo)狀態(tài),則我國(guó)小分子CDMO市場(chǎng)份額可初步反映我國(guó)CDMO行業(yè)的產(chǎn)能分布情況。基于此,假設(shè)單位產(chǎn)能對(duì)應(yīng)的收入恒定,根據(jù)藥明康德、凱萊英、博騰股份、九洲藥業(yè)等國(guó)內(nèi)重點(diǎn)小分子CDMO企業(yè)的產(chǎn)能規(guī)劃和投放情況,再假設(shè)其他小分子CDMO企業(yè)2021年產(chǎn)能增速為30%、2022年產(chǎn)能增速為35%(根據(jù)國(guó)內(nèi)部分重點(diǎn)小分子CDMO公司2016年至2020年產(chǎn)能增速估計(jì)),經(jīng)筆者粗略測(cè)算,我國(guó)小分子CDMO行業(yè)2021年總體產(chǎn)能增長(zhǎng)估計(jì)接近40%,2022年總體產(chǎn)能增長(zhǎng)預(yù)計(jì)接近 50%。基于以上測(cè)算,一方面,我們可以看到近年來(lái)我國(guó)小分子CDMO行業(yè)產(chǎn)能處于快速釋放期,尤其是2022年在小分子藥物重磅訂單催化下產(chǎn)能投入進(jìn)一步提前和加速。相比2020年,2022年我國(guó)小分子CDMO行業(yè)產(chǎn)能增長(zhǎng)或?qū)⒊^(guò)100%。在產(chǎn)能的持續(xù)較快釋放下,不排除未來(lái)行業(yè)競(jìng)爭(zhēng)加劇的可能性。另一方面,前文提到,我國(guó)小分子CDMO行業(yè)2021年全球市占率約在11.3%左右,測(cè)算2022年相關(guān)產(chǎn)能增長(zhǎng)預(yù)計(jì)接近50%,假設(shè)這些產(chǎn)能在2022年底已填滿(mǎn)(實(shí)際產(chǎn)能爬坡可能需要更長(zhǎng)時(shí)間),則根據(jù)對(duì)應(yīng)2022年全球小分子CDMO市場(chǎng)規(guī)模預(yù)計(jì)我國(guó)小分子CDMO行業(yè)市占率將超過(guò)13%。

值得一提的是,盡管受新冠肺炎疫情影響,小分子藥物重磅訂單催化我國(guó)小分子CDMO行業(yè)產(chǎn)能快速釋放,但短期內(nèi)增量產(chǎn)能主要為新冠肺炎治療藥物增量訂單。即使不考慮這部分訂單,我國(guó)小分子 CDMO市場(chǎng)的訂單和全球市占率仍處在穩(wěn)步上行的軌道。在這一結(jié)構(gòu)變化的過(guò)程中,筆者預(yù)計(jì),我國(guó)小分子CDMO市場(chǎng)發(fā)展將逐步回歸穩(wěn)步增長(zhǎng)的軌跡,后續(xù)全球市占率也有望穩(wěn)定提升。

從全球產(chǎn)能建設(shè)的角度,筆者分析了國(guó)內(nèi)部分重點(diǎn)小分子CDMO公司和海外部分CDMO公司近年固定資產(chǎn)同比增長(zhǎng)率和在建工程同比增長(zhǎng)率。分析國(guó)內(nèi)公司發(fā)現(xiàn),藥明康德、凱萊英、博騰股份、九洲藥業(yè)等我國(guó)CDMO企業(yè)產(chǎn)能建設(shè)和投入均處在較快增長(zhǎng)狀態(tài)。其中,2018年至2020年在建工程復(fù)合增長(zhǎng)率顯著提升。再對(duì)以Lonza和Catalent代表海外CDMO龍頭公司進(jìn)行分析發(fā)現(xiàn),兩家龍頭公司近年來(lái)在建工程量加速增長(zhǎng),但以Recipharm和Siegfried為代表的中等規(guī)模的海外小分子CDMO公司在建工程量雖有所增長(zhǎng),而增速不快。進(jìn)一步聚焦Lonza和Catalent近年來(lái)的投入方向發(fā)現(xiàn),其主要投入方向是生物藥CDMO,小分子CDMO投入占比相對(duì)較小。不難判斷,海外頭部CDMO企業(yè)產(chǎn)能建設(shè)相對(duì)較快,但重心不在小分子CDMO;中等小分子CDMO企業(yè)產(chǎn)能建設(shè)保持相對(duì)平穩(wěn)增長(zhǎng)。由此可知,在目前我國(guó)小分子CDMO 行業(yè)產(chǎn)能快速釋放的基礎(chǔ)上,全球訂單向中國(guó)轉(zhuǎn)移和集中的態(tài)勢(shì)具有可持續(xù)性。

基于當(dāng)前旺盛的訂單需求、產(chǎn)能快速擴(kuò)張的趨勢(shì),醫(yī)藥外包服務(wù)行業(yè)仍是醫(yī)藥板塊中具備高業(yè)績(jī)確定性和較強(qiáng)成長(zhǎng)性的賽道。尤其對(duì)于小分子CDMO行業(yè)來(lái)說(shuō),業(yè)績(jī)?cè)鲩L(zhǎng)彈性更強(qiáng)。雖然我國(guó)小分子CDMO行業(yè)產(chǎn)能快速釋放是由于短期小分子藥物重磅訂單催化,但根據(jù)分析,后續(xù)行業(yè)需求仍將擴(kuò)大,行業(yè)穩(wěn)步發(fā)展趨勢(shì)可持續(xù)。(作者單位:興業(yè)證券)

相關(guān)新聞

醫(yī)學(xué)科普,聽(tīng)得懂更要講得對(duì)

新一輪科技革命推動(dòng)醫(yī)學(xué)科技迅速發(fā)展,新裝備、新技術(shù)、新藥、新方案等已深度影響“促、防、診、控、治、康”各環(huán)節(jié),這也為健康科普提供了高水平的傳播內(nèi)容和傳播載體。醫(yī)學(xué)科普是以通俗易懂的方式將健康領(lǐng)域的科技知識(shí)、科學(xué)方法、科學(xué)思想和科學(xué)精神傳播給公眾,旨在培養(yǎng)公眾的健康素養(yǎng),幫助公眾學(xué)會(huì)自我健康管理的長(zhǎng)期性活動(dòng)。建設(shè)健康中國(guó),醫(yī)學(xué)科普工作具有重要意義和獨(dú)特作用。

9782個(gè)小時(shí)之前

推進(jìn)中醫(yī)藥非遺傳承保護(hù)

中醫(yī)藥非物質(zhì)文化遺產(chǎn)(以下簡(jiǎn)稱(chēng)“中醫(yī)藥非遺”)是中華優(yōu)秀傳統(tǒng)文化的重要載體,亦是我國(guó)非物質(zhì)文化遺產(chǎn)的重要組成部分。

10125個(gè)小時(shí)之前

基于質(zhì)量源于設(shè)計(jì)路線的生物類(lèi)似藥質(zhì)量研究

24829個(gè)小時(shí)之前

淺談AI技術(shù)在COVID-19診療中的應(yīng)用

24997個(gè)小時(shí)之前

“OK鏡”市場(chǎng)迎來(lái)變數(shù)?療效及安全備受關(guān)注

24997個(gè)小時(shí)之前