我國原料藥產(chǎn)業(yè)再現(xiàn)產(chǎn)能過剩隱憂(上)

發(fā)布日期:2021-09-15 閱讀次數(shù):11062 來源:中國醫(yī)藥報

摘要:

□ 朱仁宗

近十幾年來,國內(nèi)原料藥產(chǎn)業(yè)一直受到產(chǎn)能過剩的困擾,相關(guān)產(chǎn)品市場價格一路走低,導致生產(chǎn)廠家紛紛低價競銷,甚至將價格戰(zhàn)打到了國際市場,導致我國企業(yè)產(chǎn)品出口微利甚至虧損,對產(chǎn)業(yè)健康發(fā)展帶來不利影響。實際上,2015年之后,在環(huán)保安全監(jiān)管等政策的引導下,原料藥產(chǎn)能過剩的情況一度有所緩解。但2019年以來,原料藥產(chǎn)能又有逐步放大的趨勢,隱憂再現(xiàn)。

供給側(cè)結(jié)構(gòu)性改革效果凸顯原料藥產(chǎn)能過剩一度緩解

近年來,在環(huán)保安全監(jiān)管政策趨嚴和供給側(cè)結(jié)構(gòu)性改革不斷深化的共同作用下,國內(nèi)一些高耗能、高污染、生產(chǎn)工藝落后的原料藥產(chǎn)能被逐漸淘汰,產(chǎn)能集中度有所提升。

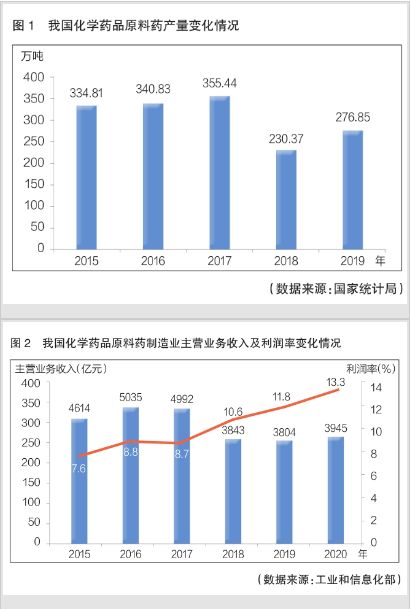

根據(jù)國家藥品監(jiān)督管理局發(fā)布的藥品監(jiān)管統(tǒng)計年報,相比于2015年,我國原料藥和制劑生產(chǎn)企業(yè)數(shù)量在2016年驟減約900家,多為因環(huán)保安全監(jiān)管關(guān)停或停產(chǎn)搬遷的原料藥企業(yè)。此后幾年,企業(yè)數(shù)量逐漸有所恢復。在此背景下,2018年,我國化學藥品原料藥產(chǎn)量和化學藥品原料藥制造業(yè)主營業(yè)務收入均有明顯下降,分別同比下降35%和23%(近幾年我國化學藥品原料藥產(chǎn)量及行業(yè)主營業(yè)務收入變化情況詳見圖1、2)。

供給側(cè)結(jié)構(gòu)性改革成效顯著,原料藥產(chǎn)品價值和行業(yè)利潤率逐漸回升,利潤率從2015年的7.6%逐年回升至2020年的13.3%(詳見圖2)。近年來,原料藥企業(yè)業(yè)績紛紛轉(zhuǎn)好——很多原料藥上市公司年報顯示扭虧為盈或盈利大增,中小型原料藥企業(yè)也大都表示經(jīng)營狀況逐年向好。產(chǎn)能過剩的陰霾似乎已成為過去。

產(chǎn)能過剩卷土重來原料藥出口均價大幅下跌

事實上,懸在我國原料藥產(chǎn)業(yè)頭頂?shù)漠a(chǎn)能過剩這把“達摩克利斯之劍”一直沒有消失過,出口低價競銷的現(xiàn)象不時在一些品種上出現(xiàn)。例如,對乙酰氨基酚出口均價在經(jīng)歷多年低迷后,在2018年底漲至5.93美元/公斤的階段新高,但隨后逐步下行,并于2020年初跌至4.11美元/公斤,區(qū)間跌幅達31%;阿莫西林三水酸出口均價于2017年初觸底,2018年最高漲至26美元/公斤,但在2020年初跌至20美元/公斤,區(qū)間跌幅為23%;6-APA出口均價從2018年8月最高的29.58美元/公斤,跌至2020年1月最低的17.56美元/公斤,區(qū)間跌幅超過40%;維生素C出口均價從2018年初的7.17美元/公斤,最低跌至2020年初的2.87美元/公斤,區(qū)間跌幅高達60%。

可以看出,2018年,我國原料藥產(chǎn)量下降對市場的影響得到充分體現(xiàn),上述品種的出口價格基本都是在2018年達到了階段性高點,但隨后出現(xiàn)下跌走勢,并在2020年初見底。如果不是2020年發(fā)生的新冠肺炎疫情打破了全球原料藥供需平衡,并在我國較好控制住疫情的前提下對原料藥出口產(chǎn)生了一定的正向刺激,那么上述原料藥品種的出口價格很可能繼續(xù)下跌或在低位徘徊。實際上,即便是受到正向刺激,上述品種的出口價格也僅在去年第二、三季度小幅反彈,直到第四季度才在全球大宗原料和跨境物流大幅漲價的帶動下進入了主升通道。

究其原因,主要在于近年來國內(nèi)外原料藥產(chǎn)能都有逐步放大的趨勢。未來全球原料藥產(chǎn)能過剩幾乎成為必然,這也會對我國原料藥出口帶來深遠影響。

多重因素輪番助推國內(nèi)原料藥擴產(chǎn)項目密集推出

自2019年以來,國內(nèi)原料藥企業(yè)密集推出新建或擴建原料藥產(chǎn)能項目,推動我國原料藥產(chǎn)能出現(xiàn)一定程度的增長。據(jù)估計,兩年多來,我國藥企設(shè)立的新建或擴建原料藥項目多達上百個。

驅(qū)動企業(yè)新建或擴建原料藥產(chǎn)能的因素是多方面的。

一是制藥企業(yè)出于規(guī)模化效益或上下游協(xié)同的考慮(這種情況最為常見)。近年來,原料藥銷售利潤的增加顯著提升了企業(yè)的生產(chǎn)經(jīng)營信心,原料藥企業(yè)在對未來市場增長預期良好的情況下,自然會選擇通過擴建產(chǎn)能來滿足市場需求,這樣同時也能降低生產(chǎn)成本,提升產(chǎn)品競爭力。制劑企業(yè)為避免或減輕原料藥價格波動、品質(zhì)差異等因素對制劑業(yè)務的影響,增強自身整體競爭優(yōu)勢,則選擇自建產(chǎn)能或控制上游原料藥企業(yè)。此外,還有原料藥企業(yè)選擇介入上游醫(yī)藥中間體領(lǐng)域,與原有的原料藥產(chǎn)品形成協(xié)同優(yōu)勢。

二是國內(nèi)藥品集中帶量采購需求自下而上傳導。在藥品集采的執(zhí)行過程中,實際采購量遠超約定采購量的現(xiàn)象普遍存在。今年1月,國家醫(yī)保局副局長陳金甫在國務院新聞辦公室舉行的國務院政策例行吹風會上表示,截至2020年,前三批國家組織藥品集采實際采購量已經(jīng)達到協(xié)議采購量的2.4倍。據(jù)了解,部分省份甚至出現(xiàn)1個月就完成一些品種的全年約定采購量,3個月完成個別品種年約定采購量30倍的情況。旺盛的需求讓企業(yè)對未來的集采市場充滿期待,推動企業(yè)做出擴大原料藥或制劑產(chǎn)能的決策。但與此同時,集采未中標企業(yè)的產(chǎn)能則出現(xiàn)了一定程度的閑置。

三是因為安全環(huán)保監(jiān)管導致搬遷的產(chǎn)能逐漸恢復并出現(xiàn)增長。原料藥企業(yè)的“退城入園”工作從2014年陸續(xù)開始,2018年—2019年進入高峰期,截至2020年,大部分企業(yè)的搬遷入園工作已經(jīng)基本完成,部分原料藥產(chǎn)能得到恢復,有些企業(yè)在搬遷的同時還擴大了產(chǎn)能。

四是新冠肺炎疫情催生了臨時性擴產(chǎn)行為。疫情發(fā)生以來,國際市場對一些疫情防控相關(guān)的原料藥需求旺盛,部分原料藥企業(yè)迅速開發(fā)或擴產(chǎn)有關(guān)品種,部分化工廠也選擇暫時轉(zhuǎn)產(chǎn)原料藥。(作者單位:中國醫(yī)藥保健品進出口商會)

相關(guān)新聞

醫(yī)學科普,聽得懂更要講得對

新一輪科技革命推動醫(yī)學科技迅速發(fā)展,新裝備、新技術(shù)、新藥、新方案等已深度影響“促、防、診、控、治、康”各環(huán)節(jié),這也為健康科普提供了高水平的傳播內(nèi)容和傳播載體。醫(yī)學科普是以通俗易懂的方式將健康領(lǐng)域的科技知識、科學方法、科學思想和科學精神傳播給公眾,旨在培養(yǎng)公眾的健康素養(yǎng),幫助公眾學會自我健康管理的長期性活動。建設(shè)健康中國,醫(yī)學科普工作具有重要意義和獨特作用。

9946個小時之前

推進中醫(yī)藥非遺傳承保護

中醫(yī)藥非物質(zhì)文化遺產(chǎn)(以下簡稱“中醫(yī)藥非遺”)是中華優(yōu)秀傳統(tǒng)文化的重要載體,亦是我國非物質(zhì)文化遺產(chǎn)的重要組成部分。

10290個小時之前

基于質(zhì)量源于設(shè)計路線的生物類似藥質(zhì)量研究

24994個小時之前

淺談AI技術(shù)在COVID-19診療中的應用

25161個小時之前

“OK鏡”市場迎來變數(shù)?療效及安全備受關(guān)注

25161個小時之前